Ką rodo Mankiw taisyklė Lietuvai? Palūkanos jau per žemos

Penktadienį keletas bendrų draugų susėdo prie stalo padiskutuoti markoekonomikos ir investicijų temomis. Ir nors karščiausios diskusijos virė apie kriptovaliutas, buvo labai įdomu paklausyti Vaido Urbos pasakojimo apie makroekonomines teorijas. Niekad jose gerai nesigaudžiau, tad buvo labia naudinga suprasti, kokie vėjai vyrauja tarp makroekonomistų, ir ką jie prognozuoja artimiausiems metams.

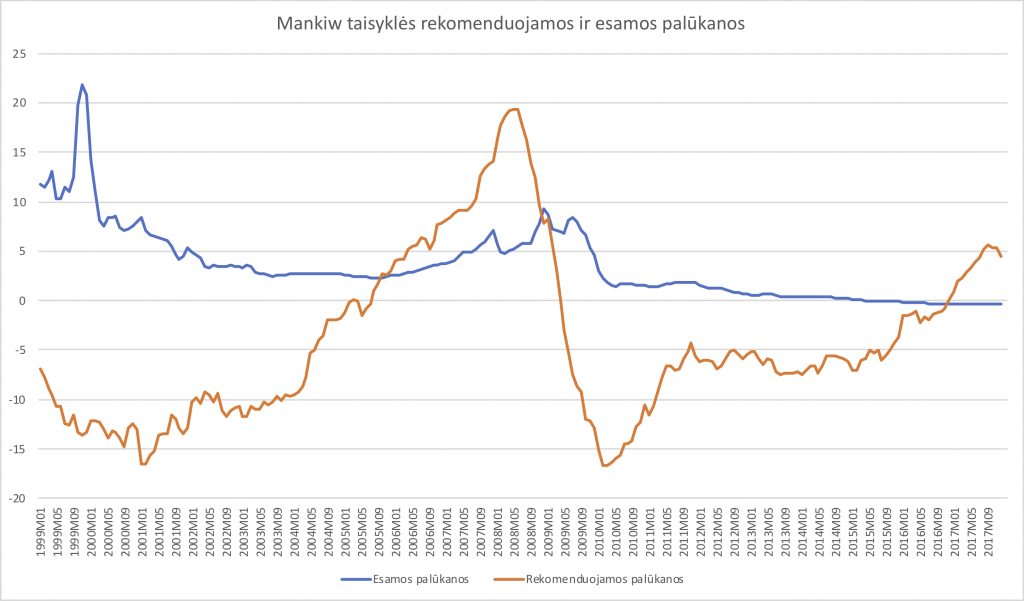

Vienas įdomiausių Vaido paminėtų dalykų buvo Mankiw taisyklė. Kai kurie makroekonomistai mano, jog egzistuoja labai paprasta formulė, pagal kurią reiktų valdyti palūkanas: jos gali būti nusakomos formule

I = 8.5 + 1.4 * (CI - U)

kur I yra palūkanų norma, CI yra bazinė infliacija (neįskaitant maisto bei energijos kainų), o U – nedarbo lygis. Kadangi Lietuvoje pastaruoju metu kainos pradėjo gana stipriai kilti, ši formulė lyg ir rodo, jog Europos Centrinio banko palūkanos mums yra per mažos. Tai reiškia, jog pinigai mums dalinami per lengva ranka ir tikėtina, jog būsto kainos gali toliau didėti.

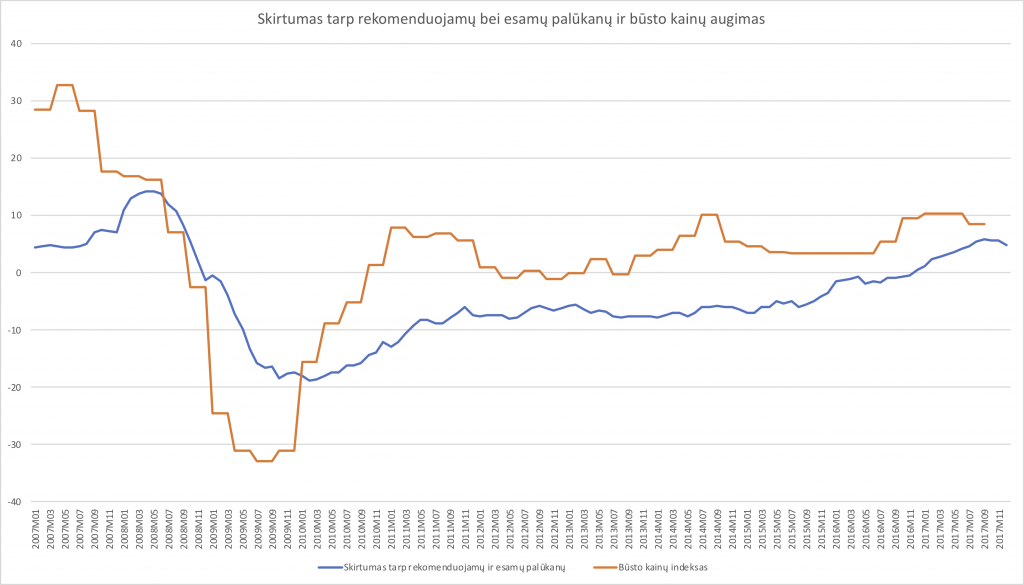

Pabandžiau nupiešti esamų (VILIBOR 3M dar esant litui bei EURIBOR 3M po euro įvedimo) bei šios taisyklės „rekomenduojamų“ palūkanų istoriją. Tiesa, naudojau ne bazinę infliaciją, o tiesiog metinį vartotojų kainų indeksą, tad svyravimai yra kiek perdėti (greitai neradau bazinės infliacijos duomenų šaltinio). Atrodo, kad panašioje situacijoje jau buvome 2006-aisiais, kai pradėjus didėti infliacijai palūkanos nespėjo kilti. Toks skirtumas tarp „rekomenduojamų“ palūkanų ir VILIBOR, koks yra dabar, buvo pasiektas dar už metų – 2007-aisiais. Kas buvo po to, turbūt pamename.

Penktadienio susitikimo metu nuskambėjo išvada, kad tokia mums per daug laisva pinigų politika toliau turėtų pūsti nekilnojamo turto kainas. Iš tiesų, kai skirtumas tarp „rekomenduojamų“ palūkanų ir esamų yra didelis, būsto kainos linkę didėti. Bet, vėlgi, žvelgiant į 2007-2008-ųjų patirtį, gyvenant skolintos gerovės salygomis makroekonominiai pokyčiia būna itin staigūs ir dideli. Tad kol kas nekilnojamo turto kainoms dar yra vietos paaugti, nors tai stipriai gali pasikeisti kad ir per artimiausius metus.