Akcijų rizikos premija

Akcijų rizikos premija (equity risk premium, ERP) finansų teorijoje rodo, kiek ilguoju laikotarpiu akcijų rinkos grąža turėtų viršyti obligacijų rinkos grąžą. Akcijos yra žymiai rizikingesnė investicija, taigi natūralu, jog už patiriamą didesnę riziką investuotojai gali tikėtis didesnės grąžos. Dažniausiai ši akcijų rizikos premija yra apskaičiuojama iš istorinių duomenų, nors galima ją išvesti ir kitokiais būdais. Neseniai profesorius Aswath Damodaran išleido naują akademinį straipsnį apie ERP skaičiavimą, atsižvelgiant į pastarųjų metų krizę finansų rinkose.

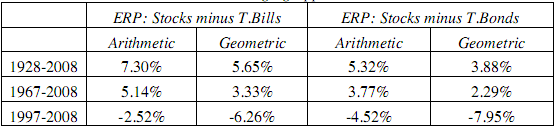

Kadangi per pastarąjį dešimtmetį akcijos ne tik kad nepabrango, bet dar ir atpigo, tai ir ERP vis mažėja (rizika išliko, bet grąžos nei su žiburiu nerasi). O jeigu ją bandytume skaičiuoti tik imdami paskutinio dešimtmečio duomenis, tai ji būti neigiama.

Iš pirmo žvilgsnio, pagal šiuos duomenis tikriausiai reikėtų nebenaudoti daug maž įprastos ir visų priimamos 4,5% akcijų rizikos premijos darant diskontuotų pinigų srautų vertinimus, mat akcijoms nukritus ji tapo artimesnė 3,5%. Didžiausia problema su tokiu ERP skaičiavimu iš istorinių duomenų yra ta, jog istoriniai duomenys retai kada parodo, kokia gi bus ta akcijų rizikos premija ateityje: po itin prasto dešimtmečio akcijų rinkose ateinantys 10 metų akcijoms gali būti visai sėkmingi.

Profesorius savo straipsnyje teigia, jog akcijų rizikos premiją visgi geriausia skaičiuoti ne iš istorinių duomenų (ypač jeigu imama tik sąlyginai trumpa istorija), o naudotis kitais metodais, kaip kad išskaičiuoti ERP iš akcijų verčių pagal dividendų diskonto modelį. Tokiu būdu gauta rizikos premija S&P 500 indeksui šių metų rugsėjo mėnesį buvo 4,86%, tad dažniausiai naudojamos 4,5% reikšmės kol kas dar nurašyti neverta. Panašią ERP reikšmę profesorius gauna ir bandant ją išskaičiuoti per kredito rinkos indikatorius.

Jei jus domina akcijų vertinimo plonybės, šį straipsnį tikrai verta paskaityti.