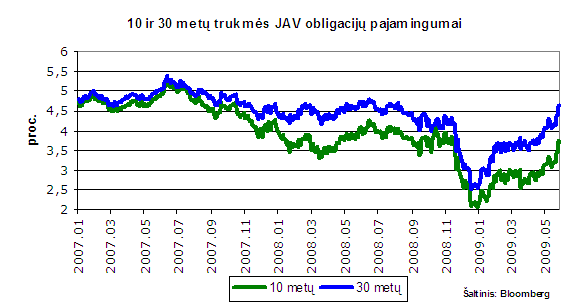

JAV obligacijų palūkanos kyla

Kovo viduryje Federalinė rezervų sistema (FED) nusprendė išleisti 300 milijardų JAV dolerių supirkti ilgo laikotarpio obligacijoms. Beveik pusė sumos ($130b) jau išleista, bet obligacijų rinkoje atrodo įsivyrauja panika: nuo tos dienos 10 metų obligacijų pajamingumas pakilo nuo 2,53% iki 3,73%. Vien vakar per vieną valandą 10 metų trukmės obligacijų pajamingumai padidėjo 20 bazinių punktų (bazinis punktas yra lygus 0,01 procentinio punkto).

Didėjantis JAV įsiskolinimas turi didinti palūkanų normas, nes skolintojai pradeda abejoti JAV kreditingumu (dar visai neseniai reitingų agentūros įspėjo, jog iš Didžiosios Britanijos gali atimti AAA reitingą). JAV skolinimosi poreikis milžiniškas: vien per šią savaitę buvo išleista obligacijų už 100 milijardų JAV dolerių, o FED’as jų nupirko gal tik kokį dešimtadalį. Beprecedentinis FED’o balanso plėtimasis kažkada turėtų smukdyti dolerį ir iššaukti infliaciją: infliacinių procesų įpūtimas (reflation) ir yra vienas iš ekonomikos gaivinimo tikslų. Kol kas dar neaišku, ar iš tiesų jau verta baimintis JAV infliacijos, mat ekonomika vis dar smunka, nors, iš kitos pusės, nuo metų pradžios kilusios žaliavų kainos turėtų prisidėti prie infliacinio spaudimo. Tiesa, Marc Faber mano, jog reikia tikėtis hiperinfliacijos (netgi minima valstybė iš „Z“ raidės), tačiau bent jau kol kas toks požiūris nėra visuotinai priimtas.

O ką toks obligacijų palūkanų augimas gali reikšti JAV ekonomikai? Pirmiausia, su šių obligacijų pajamingumais labiausiai susijusios būsto paskolų palūkanos, tad namų savininkams skolinimasis brangs. O tai kartu reiškia, jog nekilnojamo turto kainų dugno teks palaukti ilgiau, nei buvo galima tikėtis. Savaime suprantama, ekonomikos atsigavimą irgi galima atidėti, mat „žalius daigus“ greitai gali pakąsti šalna. O gal FED’as įjungs dar galingesnę pinigų spausdinimo mašiną ir palūkanų augimas bus sutramdytas?