Lietuvos euroobligacijų palūkanos

Pasiskaičius komentarus po straipsniais apie tai, kad Lietuva vėl išplatino euroobligacijų emisiją, gali pagalvoti, jog valstybėje vėl kažkas blogai: vyriausybė skolinasi keletą kartų brangiau iš užsieniečių nei iš vietinių! Pradžioje maniau, jog čia šiaip paprastų žmonelių tamsumas ir standartinis nepasitenkinimas vyriausybe, bet visgi finansų rinkos nebūtinai visiems yra aiškios ir suprantamos, ir skandalai gali vaidentis ten, kur jų nėra.

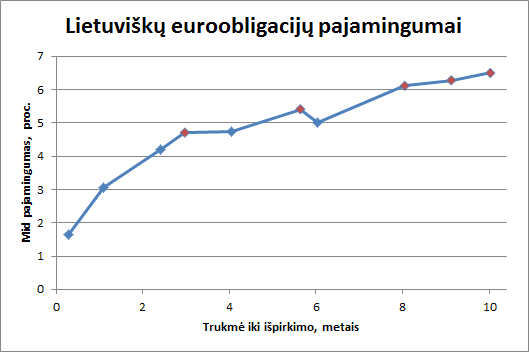

Ir iš tiesų čia skandalo nėra. Visiems tiems, kurie sako „o kad tokias palūkanas bankai mokėtų arba pati valstybė tai kaip mat jai visas santaupas patikėčiau!“ turiu džiugią žinią: šių obligacijų už kokius 6,5 procentų palūkanų galima nusipirkti tikriausiai bet kuriame banke. Valstybė tokiomis didelėmis palūkanomis skolinasi dėl to, jog tai yra 10-ies metų paskola, tuo tarpu dauguma komentatorių tikriausiai šias palūkanas galvoje lygina su metų ar dviejų palūkanomis. Trumpesnės trukmės Lietuvos euroobligacijų pajamingumas nėra toks didelis, ką galima pamatyti šiame paveikslėlyje (duomenys šiek tiek indikatyvūs, šiandien traukti iš Bloombergo, vaizduoja vidutinį tašką tarp pasiūlos ir paklausos, skirtinga spalva pavaizduotos emisijos JAV doleriais).

Visas Lietuvos euroobligacijas galima įsigyti bet kuriame banke (tarkim, Finastos kotiruotės galima rasti šiuo adresu).

Mažos raidės: Tai nėra siūlymas ko nors įsigyti; galvokite savo galva; niekam nieko nepatariu; tas, kas kyla, tas ir gali kristi; jeigu jau atrodo blogai, tai visada gali būti dar blogiau; kiekvieno verslo esmė yra pigiai pirkti ir brangiai parduoti, bet nebūtinai ta tvarka.